Alors que la situation sociale des Français s’aggrave, l’inflation fait craindre de nouvelles augmentations des cotisations mutualistes. Carole Hazé, présidente de Solimut, nous rappelle que les marges de manœuvre des mutuelles, étouffées par les taxes et les transferts de charge, restent limitées.

Quel regard portez-vous sur le climat social actuel, particulièrement lourd pour les Français ?

Carole Hazé : Cette situation de crise économique et sociale induit un véritable sentiment d’urgence. De plus en plus de personnes n’arrivent plus à se nourrir correctement, à se loger, à payer leur loyer ou leur électricité. Le dernier baromètre du Secours populaire français précise qu’un Français sur deux s’est déjà retrouvé dans l’incapacité totale de pouvoir régler ses frais de santé, ce qui accentue le renoncement aux soins. Face à cette urgence, le gouvernement apporte des réponses qui reposent uniquement sur une logique de responsabilisation individuelle et de marchandisation de la santé.

Dans un tel contexte d’inflation, les cotisations mutualistes vont certainement augmenter. A quoi doivent s’attendre les adhérents ?

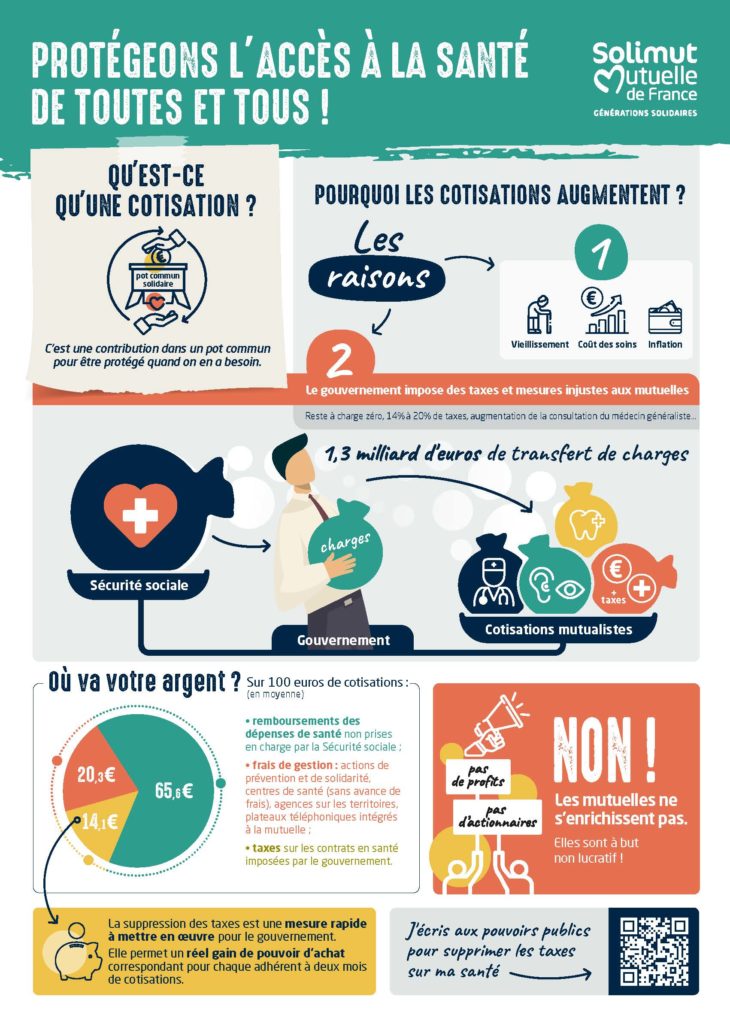

C. H. : L’inflation a évidemment un impact sur les coûts d’un point de vue général. Cependant, elle ne sera pas, à elle seule, responsable de l’augmentation des cotisations. Je rappelle que les cotisations mutualistes permettent de prendre en charge les besoins de santé des adhérents. Si elles augmentent, c’est tout d’abord parce qu’elles suivent mécaniquement l’évolution des dépenses de santé due au vieillissement de la population, au développement des maladies chroniques et aux progrès de la médecine.

Ensuite, il faut préciser que, depuis plusieurs années, le gouvernement décide, de manière de plus en plus décomplexée, de faire peser ses choix économiques sur le portefeuille des adhérents. C’est le cas avec la baisse de la prise en charge des soins dentaires par l’Assurance maladie de 70 à 60 %. Ce déremboursement permettra à la Sécurité sociale de réaliser 500 millions d’économies, mais ne conduira pas à un meilleur accès de la population aux soins.

Les mutuelles n’ont pas vocation à s’enrichir, leur modèle économique est à but non lucratif.

De telles décisions ont un impact direct sur le montant des cotisations. Et si l’on ajoute à cela les conséquences de la réforme du 100 % santé, payée à 80 % par les mutuelles, et des taxes qui nous sont appliquées à hauteur de 14,1 %, on voit bien que nous n’avons pas de marge de manœuvre. En 2024, les augmentations de cotisations risquent d’atteindre 7 à 13 % chez l’ensemble des organismes de complémentaire santé.

Que répondez-vous à ceux qui laissent sous-entendre que les mutuelles s’enrichissent, qu’elles ont des réserves et de quoi assumer ces transferts de charges ?

C. H. : Je leur rappelle que les mutuelles n’ont pas vocation à s’enrichir, leur modèle économique est à but non lucratif. Nous avons effectivement des réserves, mais elles nous sont imposées par la réglementation et nous n’avons pas le droit de nous en servir. En tant qu’acteurs du mouvement social, nous sommes un outil au service de la solidarité nationale en complément de la Sécurité sociale.

Nous portons aussi plusieurs propositions qui montrent qu’il existe d’autres alternatives pour financer la Sécurité sociale comme la taxation des supers profits…

Notre mode de fonctionnement vise à accompagner les personnes pour permettre à tous de pouvoir accéder à ses droits et se soigner. A ce titre, nous redistribuons à nos adhérents nos éventuels excédents sous la forme d’actions de prévention, de solidarité et d’aide au développement de l’offre de soins mutualistes.

Dans le contexte actuel, que fait la mutuelle de plus pour défendre l’accès à la santé de ses adhérents ?

C. H. : Nous demandons un plan d’urgence de sauvegarde de l’accès aux soins. Aujourd’hui, la situation n’est plus tenable. Depuis deux ans, nous menons une campagne pour réclamer la suppression immédiate des taxes dont le montant correspond à deux mois de cotisations mutualistes par an pour les adhérents (voir le site pas-de-taxe-sur-ma-sante.fr).

Nous portons aussi plusieurs propositions qui montrent qu’il existe d’autres alternatives pour financer la Sécurité sociale comme la taxation des supers profits ou le rétablissement de la compensation, par l’Etat, des exonérations de cotisations sociales accordées aux entreprises.

Que pensez-vous du projet de financement de la Sécurité sociale pour 2024 ?

C. H. : Il ne permet pas de mettre en place la réforme structurelle nécessaire pour répondre à la crise actuelle. Pour la deuxième année consécutive, l’Ondam (objectif national des dépenses de l’Assurance maladie), fixé à 3,2 points d’augmentation, est en deçà de l’inflation. On sait déjà que ce sera insuffisant pour couvrir les besoins des populations.

Pour tenir cet Ondam, le gouvernement fait, encore une fois, le choix de réduire les dépenses de santé, par exemple en augmentant le coût de médicaments en tension comme l’amoxicilline. Même si certaines mesures, en matière de prévention notamment, vont dans le bon sens, il est clair que cette loi ne pourra pas répondre à la crise du système de santé et à la crise sociale que nous traversons.

PROPOS RECUEILLIS PAR DELPHINE DELARUE